BizRobo! ブログRPA関連のお役立ち情報をお届けします

いいね 0

いいね 0インボイス制度(適格請求書等保存方式)とは

2023年10月に「適格請求書等保存方式」(インボイス制度)がスタートし、請求書をやり取りする取引や、請求書を扱う会計処理・事務作業が大きく変わりました。

(国税庁が「適格請求書等保存方式」と「適格請求書」の別名を、それぞれ「インボイス制度」「インボイス」としているため、以下ではそれにならいます。ただし「インボイス=invoice」はもともと固有名詞ではなく、「送り状」「請求書」などを広く意味する英語の一般名詞であることに注意が必要です)

インボイス制度の目的

インボイス制度について、国税庁は「売り手が買い手に対して、正確な適用税率や消費税額等を伝える」ことが目的だと説明しています。

ただ同時にこの制度は、事業者が仕入れ時に負担した消費税相当額を、消費税の納付時に差し引いて節税できる方法(仕入税額控除)を、免税事業者からの仕入れでは認めないことを柱としています。したがって実際には、免税事業者が受け取っても納めなくてよい消費税相当額(益税)を抑制し、税収を増やすための制度である、との見方が有力です。

出典:ニッセイ基礎研究所「インボイス制度導入による益税の抑制」

インボイス制度の概要

日本の消費税は2019年10月に10%へ引き上げられるとともに、「酒類・外食を除く飲食料品」「定期購読契約が締結された週2回以上発行される新聞」を8%に据え置く軽減税率制度が導入されました。インボイス制度は、こうした複数税率に対応した仕入税額控除の方式として始まるものです。

具体的には、インボイス制度開始後、消費税の課税事業者である買い手が仕入税額控除の適用を受けるには、売り手であるインボイス発行事業者から、一定の要件を満たす請求書であるインボイスの交付を受けた上で保存しておくことなどが必要となります。

(ただし例外があり、特に2022年12月23日の閣議決定では、6年間の経過措置として大きな例外が追加されました。詳しくは後述の「適格請求書がなくても仕入税額控除が認められる場合」で解説しています)

いっぽう売り手は、消費税の免税事業者だとインボイスを発行・交付できません。インボイスの発行には、課税事業者に限ってできるインボイス発行事業者の登録申請(2023年9月末まで★)が必要で、さらにインボイス発行事業者となった後は、買い手からの求めに応じてインボイスを交付し、その写しを保存しておかなければなりません。

出典:自由民主党・公明党「令和5年度税制改正大綱(第二)(抄)(2022年12月16日)

また、消費税の納税を免除(年間売上高1,000万円以下の場合に認められています)されていた事業者が、課税事業者であるインボイス発行事業者になる場合、納税額を軽減する激変緩和措置が3年間実施されます(なお、この激変緩和措置では納税額を「売上税額の2割」に軽減します。そのため免税だったときと同様、仕入れに関する消費税の計算は必要ありません)。

出典:自由民主党・公明党「令和5年度税制改正大綱(第二)(抄)(2022年12月16日)

適格請求書(インボイス)とは

適格請求書(インボイス)とは「売り手が、買い手に対し正確な適用税率や消費税額等を伝えるための手段」です。具体的には、一定の事項が記載された請求書や納品書、その他これらに類似するものを意味します。

インボイスの様式について、法令等での規定はありません。必要な事項が記載された書類(請求書、納品書、領収書、レシート等)であれば、その名称を問わず、また手書きであっても、インボイスに該当します。

インボイスの発行準備(インボイス発行事業者の登録)

インボイスの交付は、登録を受けたインボイス発行事業者に限って認められます。インボイス発行事業者の登録を受けることは義務ではなく、事業者が任意で選択する建前となっています。

インボイス発行事業者の登録は、消費税の課税事業者に限って認められます。そのため、これまで消費税が非課税だった事業者は、インボイス発行事業者として登録するどうかに加え、登録のため課税事業者になるかどうかについても、取引先の意向を踏まえながら各自で判断することとなります。

インボイス発行事業者の登録申請書、および消費税課税事業者選択届出書は、事業者の納税地を所轄する税務署長あてに提出します。いずれもe-Taxによるオンライン手続が可能で、また2023年10月のインボイス制度制度スタート前、およびスタート後5年間は、インボイス発行事業者の登録に際して課税事業者選択の届出は不要とされています。

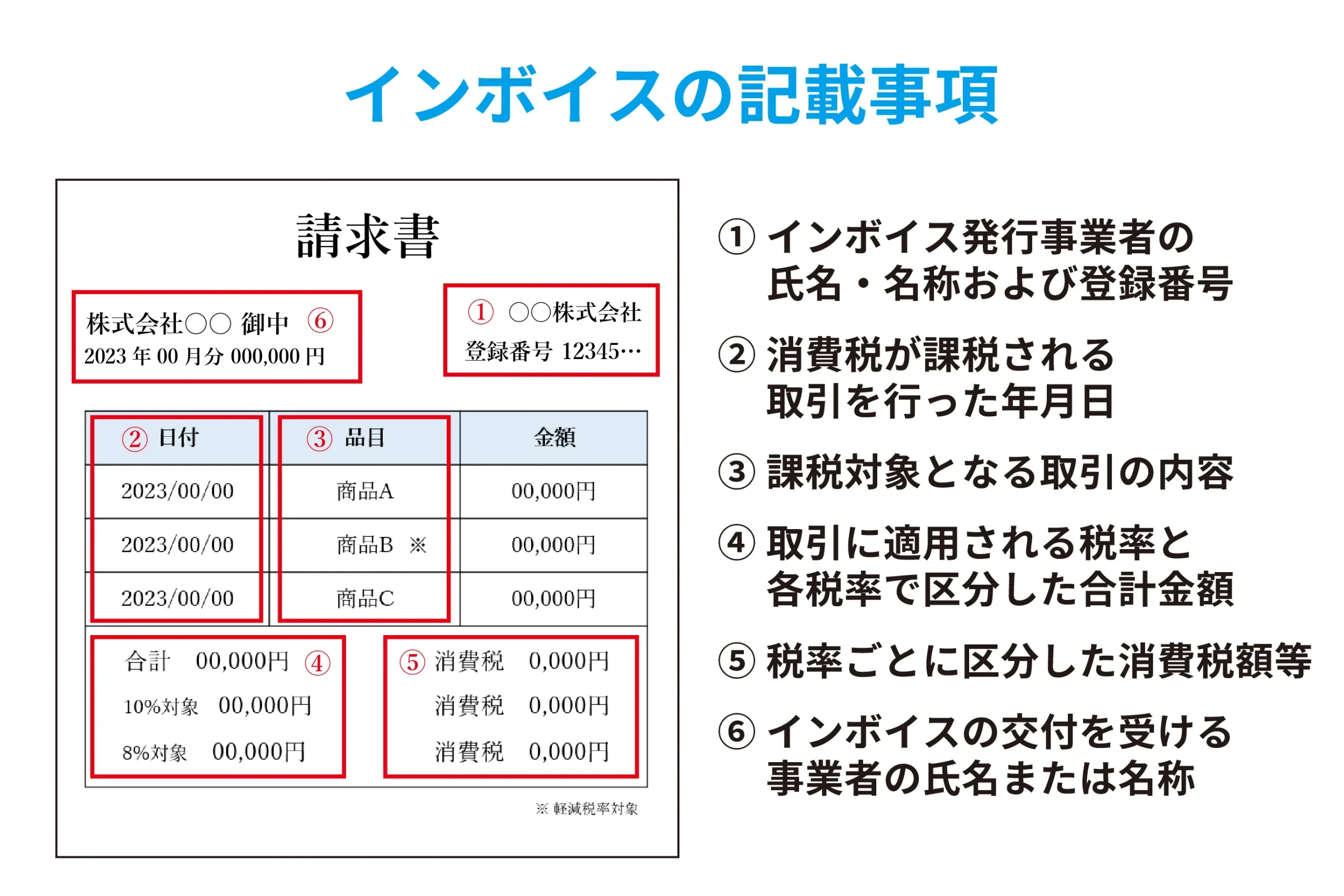

インボイスの記載事項

インボイスの記載事項は、2019年の消費税率引き上げ時に導入された「区分記載請求書等保存方式」にいくつかの項目を加えたもので、具体的には以下のとおりです。(下線部が追加項目)

- ① インボイス発行事業者の氏名・名称および登録番号

- ② 消費税が課税される取引を行った年月日(=「課税資産の譲渡等を行った年月日」)

- ③ 課税対象となる取引の内容。軽減税率対象を含む場合は、その旨と具体的な項目

〔=「課税資産の譲渡等に係る資産または役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容および軽減対象資産の譲渡等である旨)」〕 - ④ 取引に適用される税率と、各税率で区分した合計金額(税別または税込みで表示)

(=「課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額および適用税率」) - ⑤ 税率ごとに区分した消費税額等

- ⑥ インボイスの交付を受ける事業者の氏名または名称

インボイス発行事業者の義務

インボイス発行事業者には、以下の4つの義務が課されます。

1.適格請求書を交付する義務

インボイス発行事業者は、国内において課税資産の譲渡等を行った場合、課税事業者である相手方からの求めがあれば、インボイスを交付しなければなりません。

なお、この交付は、適格請求書に係る電磁的記録の提供によって代えることができます。

2.適格返還請求書を交付する義務

インボイス発行事業者は、売上に係る対価の返還等(返品・値引きに伴う代金払い戻しなど)を課税事業者に対して行う際、返還額が税込み1万円以上となる場合は「適格返還請求書」を交付しなければなりません。

なお、この交付は、適格返還請求書に係る電磁的記録の提供によって代えることができます。

3.修正した適格請求書等を交付する義務

インボイス発行事業者は、交付したインボイス(適格返還請求書なども同様です)の記載事項に誤りがあったときは、買い手である課税事業者に対し、「修正した適格請求書等」を交付しなければなりません。

なお、この交付は、修正した適格請求書等に係る電磁的記録の提供によって代えることができます。

4.上の1.から3.までの書類の写しを保存する義務

インボイス発行事業者は、交付した適格請求書等の写しを、交付した日の属する課税期間の末日の翌日から2月を経過した日から7年間保存しなければなりません。

なお、この保存義務は書類の写しだけでなく、提供した適格請求書等に係る電磁的記録についても適用されます。

インボイス制度での注意点

インボイス制度がスタートした後の取引では、買い手・売り手の双方に、それぞれ異なる留意点があります。

買い手側の注意点

仕入れとして消費税の課税取引を行った買い手が、インボイス制度のもとで仕入税額控除を行うには、消費税相当額を「誰に」「いくら」払ったか、つまりインボイスの発行事業者と、適用税率・税額の内訳を、原則として全て明らかにしなければなりません。具体的には、以下のポイントに注意する必要があります。

適格請求書の確認

仕入先からインボイスを受領した課税事業者は、記載されている登録番号が正しいかどうかを国税庁のシステムで照会した上で、6つの必要項目(=上述「インボイスの記載事項」)に漏れがないかを確認する必要があります。

参考:国税庁 インボイス制度 適格請求書発行事業者公表サイト

適格請求書がなくても仕入税額控除が認められる場合

以下の場合は例外的に、インボイスの交付がなくても一定の事項を記載した帳簿を保存していれば、仕入税額控除が認められます。

- ① 公共交通機関特例の対象として適格請求書の交付義務が免除される、3万円未満の公共交通機関による旅客の運送

- ② 適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除く)

- ③ 古物営業を営む者の、適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限る)の購入

- ④ 質屋を営む者の、適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限る)の取得

- ⑤ 宅地建物取引業を営む者の、適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限る)の購入

- ⑥ 適格請求書発行事業者でない者からの、再生資源及び再生部品(購入者の棚卸資産に該当するものに限る)の購入

- ⑦ 適格請求書の交付義務が免除される、3万円未満の自動販売機及び自動サービス機からの商品の購入等

- ⑧ 適格請求書の交付義務が免除される、郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)

- ⑨ 従業員等に支給する、通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

- ⑩ 1取引あたり税込み1万円未満の課税仕入れを、以下のいずれかの条件に該当する事業者(全事業者の9割超と推計されています)が行う場合、インボイス制度の開始後6年間は、インボイスの交付を受けて保存しなくても、帳簿への記載のみで仕入税額控除が認められます。

- 基準期間(個人の場合は前々年・法人の場合は前々事業年度)における課税売上高が1億円以下の事業者

- 特定期間(個人の場合は前年・法人の場合は前事業年度の、開始日以後6カ月)の課税売上高が5,000万円以下の事業者

出典:自由民主党・公明党「令和5年度税制改正大綱(第二)(抄)(2022年12月16日)

立替払の処理

仕入れにかかる経費を売り手側に立替えてもらい、その結果、立替えを行った取引に関するインボイスが売り手の宛名で発行されている場合、買い手がこの経費にかかる消費税に関して仕入税額控除を行うには、売り手からこのインボイスの写しのほか「立替金精算書等」の交付を受け、いずれも保存しておく必要があります(立替えが頻繁に生じるなどの理由で写しの交付が困難な場合、立替金精算書の保存だけでよいとされています)。

免税事業者からの仕入れ

インボイス制度のもとでは、免税事業者からの仕入れは仕入税額控除の対象外となるのが原則です。ただし、帳簿の保存方法などで一定の条件を満たせば、

2023年10月1日~2026年9月30日・・・仕入税額相当額の80%

2026年10月1日~2029年9月30日・・・仕入税額相当額の50%

を仕入税額とみなして控除できる、つまり免税事業者からの仕入れに関する消費税の納税額が、一定期間は2割~5割に軽減される経過措置も設けられています。

売り手側の注意点

インボイスの交付義務

既に触れたとおり、インボイス発行事業者には、国内において課税資産の譲渡等を行った場合、課税事業者である相手方から求められれば、原則としてインボイスを交付しなければならない義務があります。

インボイスの交付義務が免除される場合

インボイスの交付義務には例外も設けられています。具体的には、事業の性質に鑑み、以下の5種類の取引で交付義務が免除されます。

- ① 3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送

- ② 出荷者等が卸売市場において行う生鮮食料品等の販売(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

- ③ 生産者(農協等の組合員)が農協等に委託して行う農林水産物の販売(無条件委託かつ共同計算方式により生産者を特定せずに行うものに限る)

- ④ 3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

- ⑤ 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)

消費税の端数処理の方法

インボイスに記載すべき「消費税額等」は、税率ごとに区分した合計金額に対し、

税抜表記の価額なら10%または8%

税込表記の価額なら10/110または8/108

を掛けて算出します。

この計算の結果、インボイスの記載事項である「税率ごとに区分した消費税額等」に1円未満の端数が生じる場合は、以下の要領で端数処理を行います。

- ① 端数処理の方法は「切上げ」「切捨て」「四捨五入」など、任意の方法を選択可能

- ② 端数処理は、インボイス1通につき、税率ごとに1回

→個別商品の税額を計算し、商品単位で端数処理した合計額を「税率ごとに区分した消費税額等」として記載することはできません。

返品時などの処理

返品や値引き、リベート契約などに伴い、売り手が買い手に対価の全部または一部を返還する場合は、その額に対応して消費税額も変わります。そのため、売り手から買い手に対し、原則として「適格返還請求書」を交付しなければなりません(元となる取引が2023年10月1日以降に行われた場合から適用されます)。

ただし、返還額が税込み1万円未満の場合(売り手負担の振込手数料相当額を値引き扱いで処理するケースなどが想定されています)は、適格返還請求書を交付しなくてもよいこととなりました。

出典:自由民主党・公明党「令和5年度税制改正大綱(第二)(抄)(2022年12月16日)

交付した書類などの保存義務

インボイス発行事業者は、交付した「インボイス」「修正した適格請求書」「適格返還請求書」、あるいはそれらに代えて提供した電磁的記録を保存しておく必要があります(交付または提供した日の属する課税期間の末日の翌日から2月を経過した日から7年間)。

インボイス制度と請求書の電子化は「まとめて対応」が効果的

インボイス制度への対応に伴って、請求書に関する事務作業は、経理部門を中心に増大・煩雑化することが見込まれます。

これを受けた負担軽減策としては、会計ソフトのベンダー各社が追加機能の提供を始めているほか、標準規格化された請求書データを交換する「デジタルインボイス」対応の業務ソフトを用いて、新たに義務づけられるデータの保存や、後続の会計処理などを自動化していく動きがみられます。

参考:デジタルインボイス推進協議会(一般社団法人ソフトウェア協会内)「デジタルインボイスとは」

もっとも、こうした手法を用いるには、請求書が単に「電子化」、つまりスキャン画像やPDFなどの電子媒体になっているだけでは足りず、その記載内容が「デジタルデータ」になっていることが欠かせません。

したがって、インボイス対応を含めた会計処理の自動化・効率化を進めるには、郵送、FAXといった「紙媒体」の請求書だけでなく、それらの様式にならって「電子化」したPDFなども、記載内容を抽出して「整理されたデータ」に変換することが必要です。つまり、OCR(光学文字認識)ソフトなどを利用して、スキャンデータやPDFの記載内容を文字列データとして認識し、項目別に正しく振り分ける工程が加わることになります。

こうした「請求書記載内容のデータ化」は、従来の業務手順を大きく変えることが多く、通常であれば実現のハードルが高い取り組みです。しかし全国的なインボイス対応のタイミングに合わせて推進すれば取引先の理解・協力が得やすく、いずれにしても不可避である税制改正対応と同時に一度で済ますことが可能です。実現すれば、後続の処理を含めたトータルで従来を大きく上回る効率化が達成できる絶好の機会ともいえるでしょう。

経過措置の拡充で時間的余裕が生まれたことも踏まえ、インボイス制度への対応にあたっては、処理する請求書の電子化・デジタル化も併せて推進することを強くお勧めします。

スキャンするだけでOK。請求書処理をラクにするなら「デジパス」

インボイス制度などで今後さらに複雑化する会計処理の自動化に向けて、請求書の記載内容をデータ化する際に、具体的な手法として現在最もよく検討されるのは「OCRソフトの導入」でしょう。

もっともOCRを用いたデータ化では、ソフトウエアによる変換結果が正しいかどうか、目視でチェックする必要があります。そのため「データの手入力はなくせても、引き続きチェックに人員を割くこととなり、思ったほどの効率化につながらない」という感想も聞かれ、このチェック工程も解消できるサービスに注目が集まりつつあります。

そうした紙書類のデータ化サービスの1つ「デジパス」では、インボイス制度スタート後のスムーズな経理・会計事務に欠かせない「請求書の記載内容のデータ化」が、紙をスキャンするだけで実現。オペレーターによるチェックを経たデータが最短2時間で納品され、後続の自動処理をスムーズに進められます。

データに変換する前のスキャンデータについても、改ざん防止のためのタイムスタンプ付与をはじめとする電子帳簿保存法に対応したソリューションが構築可能で、これにより「インボイス対応」「電帳法対応」「自動処理による業務効率化」を一挙にまとめて、最小限の労力で実現できます。

まとめ

2023年10月にスタートした適格請求書等保存方式(インボイス制度)では、従来よりも請求書の記載項目が増え、税務会計が複雑化するなど、事務負担が増大します。その軽減には自動処理が有効ですが、実現するにはまず、請求書の記載内容を、項目別に整理されたデジタルデータへと変換する必要があります。紙の請求書をデータに変換する上では、「目視によるチェック工程」がボトルネックになりがちであり、この工程を含めて外部に丸ごと任せられるサービスの利用も有効な選択肢といえるでしょう。

おすすめ資料

-

-

おすすめ記事